Información fiscal y elaboración de informes: PyG FX

INFORMACIÓN FISCAL Y ELABORACIÓN DE INFORMES

Pérdidas y ganancias en fórex

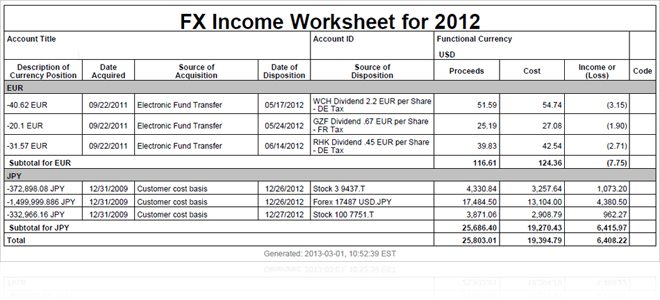

Hojas de cálculo sobre ingresos fórex

La hoja de cálculo de ingresos fórex es una hoja de cálculo anual que proporciona información sobre ingresos y pérdidas de las transacciones de divisas completadas durante un año. La hoja de cálculo muestra los ingresos y pérdidas de transacciones de divisas no funcionales, incluidas operaciones en fórex, operaciones en valores denominados en divisas no funcionales, interés de débito y crédito y otras transacciones de divisas no funcionales.

Ingresos y pérdidas en fórex

El IRS de los EE. UU. solicita que los ingresos y las pérdidas en fórex se calculen mediante el FIFO. La hoja de cálculo de ingresos de fórex incluye datos sobre pérdidas y ganancias de operaciones cerradas de fórex spot y operaciones cerradas en valores denominados en una divisa no funcional.

La información de ingresos y pérdidas de fórex incluida en la hoja de cálculo de ingresos fórex está basada en las siguientes reglas:

- Cualquier transacción que cambie el saldo de una divisa no funcional se considera una transacción fórex contra su divisa funcional. Esto incluye, pero sin limitarse, las operaciones en fórex, depósitos, retiradas, compras y ventas de valores, dividendos e interés.

- Una operación de permuta de divisas con una divisa no funcional se reconoce como dos operaciones contra su divisa funcional.

- La hoja de cálculo muestra todas las transacciones cerradas de fórex; es decir, transacciones fórex que tienen como resultado ingresos o pérdidas.

- Todos los ingresos y pérdidas en fórex se informan en USD para los clientes elegibles del 1099 y en la divisa base para el resto de clientes.

El IRS de EE. UU. reconoce los ingresos y pérdidas en fórex a partir de la fecha de liquidación, pero IBKR calcula los ingresos y pérdidas en fórex a partir de la fecha operación. Esto requiere que se hagan ajustes, y usted verá dichos ajustes en la hoja de cálculo de ingresos fórex.

Adquisiciones y disposiciones

La hoja de cálculo incluye información detallada sobre la adquisición y disposición de cada transacción en divisas no funcionales que se cerrara en el año recientemente acabado. Cada adquisición puede ser una operación en fórex spot o una operación en valores denominados en divisas no funcionales, un pago de dividendos o interés, o cualquier otra transacción en divisas no funcionales.

- La venta de un valor en una divisa no funcional se considera una adquisición de dicha divisa.

- La compra de un valor en una divisa no funcional se considera una disposición de esa divisa.

Por ejemplo, una transacción fórex completa puede ser la compra de 100 CAD, seguida por la compra de una acción canadiense por 100 CAD al día siguiente. La primera transacción, la compra de CAD, se considera una adquisición de 100 CAD. La segunda transacción, la compra de una acción canadiense, se considera una disposición de 100 CAD.

Ejemplo de ingresos y pérdidas fórex

En el siguiente ejemplo se muestra una secuencia típica de transacciones fórex y operaciones en valores denominadas en divisas no funcionales, se explica el cálculo de los ingresos y ganancias para esas transacciones y muestra el proceso de registro de las transacciones en la hoja de cálculo de ingresos fórex.

En este ejemplo, nuestra serie de operaciones comienza con una sencilla operación en fórex spot, seguida por la compra de GBP por CAD. Esto es seguido por la compra de 20 acciones de Rolls Royce en GBP, y un ajuste debido a los cambios en el tipo de cambio. Después, vendemos las acciones, cerramos la posición en GBP y realizamos otro ajuste.

Actividad 2/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 2/1/2012 | Compra de 15 000 CAD. | USD.CAD = 1,5 | Coste = 10 000 |

| General | Posición abierta de 15 000 CAD el 2/1/12 |

Esta es una operación de fórex spot para 15 000 dólares canadienses (CAD). Dado que el tipo de cambio es 1 USD = 1,5 CAD, esta compra cuesta 10 000 USD. El resultado de la transacción es una posición abierta de 15 000 CAD. Dado que no se producen ni ingresos ni pérdidas realizadas, no se añade en la hoja de cálculo de ingresos fórex para esta transacción.

Actividad 3/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 3/1/2012 | Venta de 15 000 CAD por 8 000 GBP | GBP.CAD = 1,875 | |

| General | Posición cerrada de 15 000 CAD el 3/1/12 | USD.CAD = 1,25 | Producto = 12 000 |

| General | Posición abierta de 8000 GBP el 3/1/12 | GBP.USD = 1,5 | Coste = 12 000 |

A efectos de calcular los ingresos y las pérdidas, el cambio de CAD por GBP se trata como dos transacciones separadas, ambas contra la divisa funcional USD. Sin embargo, en la hoja de cálculo de ingresos fórex, la transacción de cierre se muestra como un elemento de una sola línea. Resumiendo esta transacción, se cerró una posición CAD y los ingresos o pérdidas que aparecen en la hoja de cálculo es su divisa funcional (USD) equivalente de esa posición cerrada.

Aquí están los detalles:

- Primero, la posición de 15 000 CAD se cierra el 3/1/12. A efectos de calcular los ingresos o pérdidas, esta parte de la transacción se trata como un cambio de CAD por USD, con el resultado de un producto de 12 000 USD (el tipo de cambio es USD.CAD = 1,25). El producto de esta parte de la negociación son 12 000 USD y los ingresos resultantes de 2000 USD aparecen en la hoja de cálculo.

- La segunda parte de la transacción incluye el cambio de 12 000 USD por 8000 GBP el 3/1/12. Ahora tiene una posición abierta de 8000 GBP y la posición en CAD se ha cerrado. Esto se indica como una adquisición de GBP y una disposición de CAD en la hoja de cálculo de ingresos fórex.

En la hoja de cálculo, la transacción aparecerá como sigue:

- Descripción de posición de divisa (siempre en el lado de cierre de la transacción): −15 000 CAD. Esto representa los 15 000 CAD que se vendieron.

- Fecha de adquisición: 2/1/2012.

- Fuente de adquisición: Fórex 10000 USD.CAD. Esto representa la operación spot original de 15 000 CAD para 10 000 USD.

- Fecha de disposición: 3/1/2012.

- Fuente de disposición: Fórex -8000 GBP.CAD. Esto representa el cierre de la posición de 15 000 CAD.

- Producto = 12 000 USD. Este es el producto de cerrar la posición de 15 000 CAD.

- Coste = 10 000 USD. Este es el coste de la compra original de CAD.

- Ingresos o pérdidas: ingresos = 2000 USD (producto – coste).

Actividad 4/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 4/1/2012 | Compra de 20 acciones de Rolls Royce por 20 000 GBP | ||

| General | Posición cerrada de 8000 GBP el 4/1/2012 | GBP.USD = 1,75 | Producto = 14 000 |

| General | Se abre una posición corta de 12 000 GBP | GBP.USD = 1,75 | Coste = 12,000 Producto = 21 000 (aún no informado) |

| General | Posición abierta de 20 acciones en por 35 000 USD |

En esta transacción, se compraron 20 acciones de Rolls Royce por 20 000 GBP, lo que significa que, esencialmente, utilizamos las 8000 GBP compradas el 3/1/2012, y tomaremos prestadas las restantes 12 000 GBP. A efectos de calcular el ingreso y las pérdidas, consideramos las 20 000 GBP como 35 000 USD. A efectos de calcular los ingresos o pérdidas, esto se trata como tres transacciones separadas, incluidas dos transacciones fórex y una transacción de acciones, todas contra la divisa funcional USD. Sin embargo, en la hoja de cálculo de ingresos fórex, la transacción de cierre se muestra como un elemento de una sola línea. Resumiendo la transacción, una posición en GBP se cerró y los ingresos o pérdidas que aparecen en la hoja de cálculo son su divisa funcional (USD) equivalente para esa posición cerrada.

Aquí están los detalles:

- Las 8000 GBP se cambiaron por 14 000 USD, cerrando la posición de 8000 GBP (el tipo de cambio es GBP.USD = 1,75). El producto de esta parte de la operación son 14 000 USD y los ingresos resultantes de 2000 USD aparecen en la hoja de cálculo.

- Para comprar 20 acciones de Rolls Royce, necesitamos 20 000 GBP, de modo que tomamos prestadas 12 000 GBP (12 000 + las 8000 iniciales).

- Vendemos las 12 000 GBP por 21 000 USD. (Cuando se incluye esta transacción en la hoja de cálculo, el producto es 21 000 USD.)

- A efectos fiscales, la posición de 20 acciones de Rolls Royce se compró por 35 000 USD (sujeta a ajustes). En realidad, las acciones de Rolls Royce cuestan 20 000 GBP (utilizando las 8000 GBP que ya teníamos, más las 12 000 GBP tomadas en préstamo).

En la hoja de cálculo, la transacción aparecerá como sigue:

- Descripción de la posición de divisa: −8000 GBP. Esto representa las 8000 GBP que se vendieron.

- Fecha de adquisición: 3/1/2012.

- Fuente de adquisición: Fórex -8000 GBP.CAD. Esto representa la compra de 8000 GBP.

- Fecha de disposición: 4/1/2012.

- Fuente de disposición: Acción 20 RR. Esto representa el cierre de la posición de 8000 GBP.

- Productos = 14 000 USD. Este es el producto del cierre de la posición de 8000 GBP.

- Coste = 12 000 USD. El coste de las GPB prestadas.

- Ingresos o pérdidas: ingresos = 2000 USD (producto – coste).

Actividad 9/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 9/1/2012 | Producto ajustado al cierre de la venta de las 8000 GBP | GBP.USD = 2,0 | Ajuste a producto = 2000 |

| 9/1/2012 | Ajustar producto para la posición abierta −12 000 GBP. | GBP.USD = 2,0 | Ajuste a producto = 3000 (ajuste hecho una vez cerrada la transacción) |

Para la fecha de liquidación del 9/1/2012 para la transacción de cierre de 8000 GBP, el tipo de cambio era GBP.USD = 2,00, de modo que debe realizarse un ajuste al producto de cierre de 8000 GBP y el producto de la posición corta de 12 000 GBP. Un ajuste similar se realiza a las bases de la posición en acciones de Rolls Royce, pero se informa de ese ajuste en otro lugar.

En la hoja de cálculo, el ajuste a la posición cerrada en GBP aparecerá en su propia línea, como sigue:

- Descripción de la posición de divisa: −8000 GBP. Esto representa las 8000 GBP que se vendieron.

- Fecha de adquisición: 3/1/2012.

- Fuente de adquisición: Fórex -8000 GBP.CAD. Esto representa la compra de 8000 GBP.

- Fecha de disposición: 4/1/2012.

- Fuente de disposición: Acción 20 RR. Esto representa el cierre de la posición de 8000 GBP.

- Producto = 2000 USD. El producto de la venta de GBP se ajusta con 2000 USD.

- Coste = 0 USD. No hay ajuste al coste.

- Ingresos o pérdidas: Ajuste a ingresos = 2000 USD.

- Código: Ajust.

Todavía no se ha informado del segundo ajuste.

Actividad 10/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 10/1/2012 | Venta de 20 acciones de Rolls Royce por 25 000 GBP | ||

| General | Posición corta cerrada de 12 000 GBP | GBP.USD = 1,6 | Coste = 19 200 |

| General | Abrir una posición de 13 000 GBP | GBP.USD = 1,6 | Coste = 20 800 |

El 10/1/2012, vendimos 20 acciones de Rolls Royce por 25 000 GBP. A efectos de calcular los ingresos o pérdidas, cerramos la posición corta de 12 000 GBP, la cual cuesta 19 200 USD y a continuación abrimos una posición larga de 13 000 GBP por un coste de 20 800 (el tipo de cambio es GBP.USD = 1,6).

En la hoja de cálculo, el cierre de la posición corta de 12 000 GBP aparece en su propia línea como sigue:

- Descripción de posición en divisas: 12 000 GBP. Esto representa la posición corta en GBP que se cerró.

- Fecha de adquisición: 10/1/2012.

- Fuente de adquisición: Acciones -20 RR. Esto representa la compra original de las acciones.

- Fecha de disposición: 4/1/2012.

- Fuente de disposición: Acción 20 RR. Esto representa la venta de las acciones.

- Producto = 21 000 USD. Estos son los productos de la venta en corto de las 12 000 GBP.

- Coste = 19 200 USD. Este es el coste de cubrir la venta en corto de las 12 000 GBP.

- Ingresos o pérdidas: Ingresos = 1800 USD.

Ajustes 13/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 13/1/2012 | Ajuste del coste de cierre para la venta en corto de las 12 000 GBP | GBP.USD = 1,5 | Ajuste al coste = −1200 Ajuste al producto = 3000 |

| 13/1/2012 | Ajuste de coste para la posición en 13 000 GBP (aún no informada) | GBP.USD = 1,5 | Ajuste al coste = −1300 |

Para la fecha de liquidación de 10/1/2012 para la transacción de cierre de la posición corta de 12 000 GBP, el tipo de cambio era GBP.USD = 1,50, de modo que debió hacerse un ajuste al coste de cierre para las 12 000 GBP en corto y para el coste la posición abierta de 13 000 GBP.

En la hoja de cálculo, el ajuste a la posición cerrada en GBP aparecerá en su propia línea, como sigue:

- Descripción de posición en divisas: 12 000 GBP.

- Fecha de adquisición: 10/1/2012.

- Fuente de adquisición: Acciones -20 RR. Esto representa la venta de las acciones por las 12 000 GBP necesarias para cerrar la posición corta en GBP.

- Fecha de disposición: 4/1/2012.

- Fuente de disposición: Acción 20 RR. Esto representa la compra de las acciones, que es también la disposición de las 12 000 GBP.

- Producto = 3000 USD. Es el ajuste de la venta corta de GBP del 9/1/2012 que todavía no se ha incluido en los informes.

- Coste = −1200 USD. Este es el ajuste al coste de la venta en corto de GBP.

- Ingresos o pérdidas: Ajuste a ingresos = 4200 USD.

- Código: Ajust.

Actividad 16/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 16/1/2012 | Cierre de la posición de 13 000 GBP | ||

| General | Cambiadas 13 000 GBP por 18 200 USD. | GBP.USD = 1,4 | Producto = 18 200 |

El 16/1/2012, vendimos las 13 000 GBP por 18 200 USD. Los resultados de la transacción tienen como resultado una pérdida de 2600 USD.

En la hoja de cálculo, el cierre de la posición de 13 000 GBP aparece en su propia línea como sigue:

- Descripción de la posición de divisas: -13 000 GBP. Esto representa la posición cerrada en GBP.

- Fecha de adquisición: 10/1/2012.

- Fuente de adquisición: − 20 acciones 20 RR. Esto representa la venta de acciones para GBP.

- Fecha de disposición: 16/1/2012.

- Fuente de disposición: Fórex 13 000 GBP.USD. Esto representa el cierre de la posición de 13 000 GBP.

- Producto = 18 200 USD. Esto es el producto de la venta de las 13 000 GBP.

- Coste = 20 800 USD. Esto fue el coste de adquirir las 13 000 GBP.

- Ingresos o pérdida: Pérdida = 2600 USD.

Ajuste 16/1/2012

| Fecha de actividad | Actividad | Tipo de cambio | Costes o productos en USD |

|---|---|---|---|

| 16/1/2012 | Coste de ajuste para la posición abierta de 13 000 GBP | GBP.USD = 1,5 | Ajuste al coste = −1300 |

El 16/1/2012, el ajuste al coste de la posición abierta de 13 000 GBP se incluyó en los informes.

En la hoja de cálculo, el ajuste de la posición GBP aparece en su propia línea como sigue:

- Descripción de posición de divisas: −13 000 GBP.

- Fecha de adquisición: 10/1/2012

- Fuente de adquisición: Acciones -20 RR. Esto representa la venta de las acciones por 13 000 GBP.

- Fecha de disposición: 16/1/2012.

- Fuente de disposición: Fórex 13 000 GBP.USD. Esto representa la venta de las GBP.

- Producto = 0. No hay ajustes al producto.

- Coste = −1300 USD. Este es el ajuste al coste de abrir la posición GBP.

- Ingresos o pérdidas: Ajustes a ingresos = 1300. Los ingresos se ajustan por 1300 USD.

- Código: Ajus.

El producto, coste e ingresos de todas las transacciones de cierre en GBP se suman en la parte inferior y los totales para todos los productos, coste e ingresos o pérdidas se indican por debajo en la hoja de cálculo de ingresos de fórex.

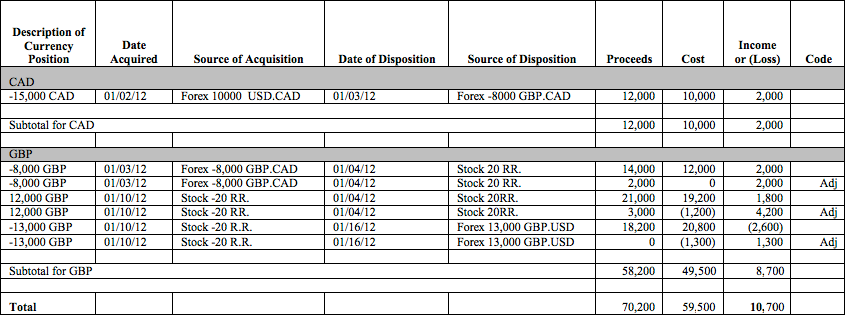

Aquí hay algunas de las mismas transacciones, tal y como aparecerían en la hoja de cálculo de ingresos de fórex. Todas las transacciones se agrupan y se suman por divisa.

Descripción de la hoja de cálculo de ingresos fórex

Las transacciones incluidas en la hoja de cálculo de ingresos fórex se agrupan por divisa y cada transacción de cierre se muestra en su propia fila.

Los ingresos y las pérdidas se muestran en USD para todas las cuentas elegibles del 1099. Todas las cuentas no elegibles del 1099 utilizan la divisa base especificada en sus cuentas IBKR para el año fiscal correspondiente.

La hoja de cálculo de ingresos de fórex incluye la siguiente información:

| Columna | Descripción |

|---|---|

| Descripción de posición de divisa | Muestra la cantidad y el código de divisa de tres letras en el lado de cierre de la transacción. Por ejemplo, si vendió 15 000 CAD, eso aparecería como −15 000 CAD, un número negativo. |

| Fecha de adquisición | Fecha en la que la divisa o posición fue adquirida. |

| Fuente de adquisición | Descripción de la operación o razón para la adquisición:

|

| Fecha de disposición | Fecha en la que la divisa fue cambiada o se vendió la posición. |

| Fuente de disposición | Descripción de la negociación o razón para la disposición, en el mismo formato que la columna 'Fuente de adquisición'.

|

| Producto | El valor de la posición en divisa no funcional en el momento de disposición:

|

| Coste | El valor de la posición en divisa no funcional en el momento de la adquisición. Las cantidades en esta columna siguen la misma convención que las cantidades en la columna 'producto'. |

| Ingresos o pérdidas | Producto – Coste |

| Código | Para ajustes, esta columna muestra Ajustes |